當(dāng)上市豬企需要通過(guò)賣(mài)房回籠資金維穩(wěn)時(shí),你是身感興奮還是更加悲觀?

豬價(jià)走到現(xiàn)在這一步,你認(rèn)為還可以撐多久才會(huì)迎來(lái)轉(zhuǎn)機(jī)?

投遞簡(jiǎn)歷沒(méi)有回音的日子,難道自己就要這樣得過(guò)且過(guò)地熬著嗎?

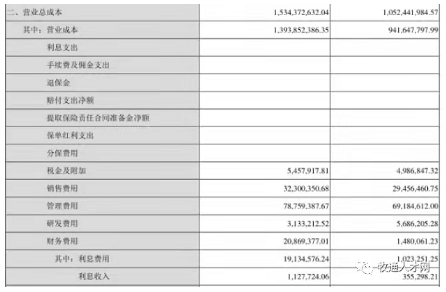

4月7日,正虹科技公布2021年年報(bào)。報(bào)告期內(nèi),正虹科技雖然實(shí)現(xiàn)生豬銷量同比大增239.36%,但凈利潤(rùn)卻由盈轉(zhuǎn)虧,虧損達(dá)2.24億元。

業(yè)務(wù)虧損部分主要由牲豬銷售和禽類銷售構(gòu)成,這兩者2021年分別虧損4205.1萬(wàn)元、93.22萬(wàn)元。

其實(shí)算上飼料銷售盈利(7445.63萬(wàn)元)和飼料原料銷售盈利(698.55萬(wàn)元),在筆者看來(lái),正虹遠(yuǎn)沒(méi)有到賣(mài)房“盤(pán)活資產(chǎn)”的地步。可為什么財(cái)報(bào)上會(huì)顯示它巨虧超2億?

要知道對(duì)比過(guò)去10年,正虹盈利最多也不過(guò)5576萬(wàn)元,去年一年的損失簡(jiǎn)直讓它10年白干(10年凈利潤(rùn)沒(méi)了)!

縱觀年報(bào),正虹的管理費(fèi)用最高,集團(tuán)職工1243人,均攤下來(lái),人均管理費(fèi)一年超6萬(wàn)元,也就是說(shuō)管理一個(gè)職工一個(gè)月就花費(fèi)超5000元。這難道是公司的人均工資嗎?

也許筆者的數(shù)據(jù)分析有所疏漏,縱覽年報(bào),正虹確實(shí)需要好好降本增效了。營(yíng)業(yè)總成本偏高,為回籠資金運(yùn)營(yíng)公司,它在2021年公告中提出要出售16套房產(chǎn)。

若全部處置完畢,預(yù)計(jì)將獲得處置收益約3000萬(wàn)元。相比2億賬虧,還僅是杯水車(chē)薪。

看到正虹這么努力搞錢(qián),筆者不禁聯(lián)系到牧原:

(4月7日,牧原發(fā)布公告稱,公司董事長(zhǎng)秦英林今年2月減持部分可轉(zhuǎn)債,構(gòu)成短線交易,已將收益金額8688.81萬(wàn)元全數(shù)上繳公司。)(推薦:牧原已無(wú)對(duì)手,卻卡在現(xiàn)金流,秦英林“炒股”補(bǔ)貼公司超8600萬(wàn)凈利潤(rùn))

……董事長(zhǎng)“激情炒股”都比正虹苦哈哈辛苦經(jīng)營(yíng)一年外加賣(mài)房盈利多……這是該笑還是該哭呢?

難怪外界認(rèn)為即便今年牧原已經(jīng)虧損,甚至一季度預(yù)虧超50億,但這輪豬周期后,它還是最大的贏家。

無(wú)他,血條夠厚!

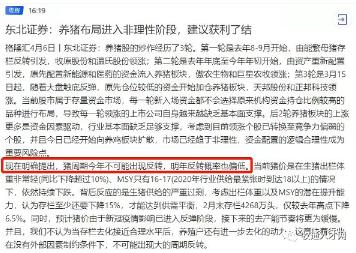

近日,東北證券發(fā)布研報(bào)稱,養(yǎng)豬布局進(jìn)入非理性階段,建議獲利了結(jié)。同時(shí),研報(bào)指出,豬周期今年不可能出現(xiàn)反轉(zhuǎn),明年反轉(zhuǎn)概率也偏低。(推薦:上市豬企3月收入大幅下降!豬肉股集體下跌!券商:今年不可能反轉(zhuǎn),建議獲利了結(jié))

一方面機(jī)構(gòu)看空,另一面豬肉消費(fèi)的確在弱化:從正常年份的5500萬(wàn)噸,銳減至4500萬(wàn)噸,這中間1000萬(wàn)噸的消費(fèi)缺口由禽肉、牛羊肉補(bǔ)足,且禽肉、牛羊肉未來(lái)繼續(xù)維持增長(zhǎng)趨勢(shì)。

相比看熱鬧一樣期待巨頭越賣(mài)越虧,散戶更需要反思今后的道路,畢竟根據(jù)豬企披露的后備母豬數(shù),它們的產(chǎn)能彈性大恢復(fù)也更快,像過(guò)去暴跌后暴漲大概率難出現(xiàn),散戶亦很難跟著吃肉,喝“肉湯”估計(jì)成常態(tài)。

豬價(jià)高景氣度難再現(xiàn),也意味著如2020年高薪招人的景象難再現(xiàn),失去高薪誘惑的養(yǎng)豬行業(yè),正有越來(lái)越多的人考慮離場(chǎng)。