8月10日,新希望發(fā)布了7月份銷售數(shù)據(jù),當(dāng)月銷售生豬94.23萬頭,環(huán)比變動(dòng)-3.77%,收入為21.67億元,環(huán)比變動(dòng)22.78%。

至此,銷量靠前的上市豬企7月銷售數(shù)據(jù)全部出爐。

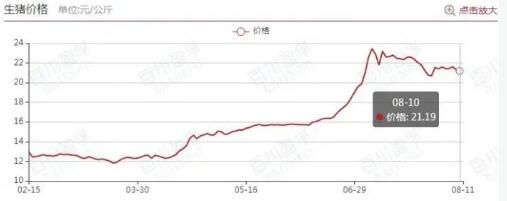

整體上看,各家公司銷量變化增減情況不一,但是受到豬價(jià)抬升的帶動(dòng),位于頭部的公司銷售價(jià)格全面突破21元/公斤。

其中,溫氏股份銷售價(jià)格最高,達(dá)到22.06元/公斤,天邦食品達(dá)到21.94元/公斤,牧原股份、正邦科技、新希望、天康生物等則維持在21元出頭的樣子。

這使得,各家公司當(dāng)期銷售收入出現(xiàn)了不同程度地增長(zhǎng),并且盈利空間迅速放大。

僅以成本優(yōu)勢(shì)最為突出牧原股份為例,該公司6月銷售均價(jià)則為16.53元/公斤,開始越過盈虧平衡線,處于小幅盈利狀態(tài)。

這從公司4、5月銷售數(shù)據(jù),以及公司發(fā)布的半年報(bào)預(yù)告中,二季度環(huán)比明顯減虧便可看出。

進(jìn)入7月后,牧原股份銷售均價(jià)進(jìn)一步上調(diào)至21.33元/公斤。若按照公司7月9日給出的“現(xiàn)階段完全成本約為15.5元/kg”水平估算,當(dāng)月公司每公斤利潤(rùn)可達(dá)5.83元。

而同期公司生豬銷量為459.4萬頭,按110公斤平均出欄體重粗略估算,當(dāng)月毛利潤(rùn)可達(dá)29.46億元,創(chuàng)下年內(nèi)單月最高成績(jī)。

今年,生豬養(yǎng)殖行業(yè)的運(yùn)行節(jié)奏與2019年較為相似,一季度虧損,二季度處于盈虧平衡線附近,三季度利潤(rùn)規(guī)模迅速放大。

而就8月、9月的市場(chǎng)價(jià)格表現(xiàn)來看,雖然近期豬價(jià)有所下滑,但是幅度較為有限,整體仍處于較高水平。

至少,從8月份的價(jià)格來看,部分低成本企業(yè)仍可以保持可觀的養(yǎng)殖利潤(rùn)。

當(dāng)然,后續(xù)豬價(jià)進(jìn)一步大幅上漲的可能性也不具備,一方面當(dāng)前豬價(jià)已經(jīng)處于相對(duì)高位,另一方面供需兩端也稍顯平淡,無法提供上漲的外部條件。

“8月份生豬及豬肉供應(yīng)不足問題依舊不是十分突出,因此將在一定程度上緩沖豬價(jià)漲幅……(豬價(jià))震蕩頻次依舊明顯偏高,周六周日價(jià)格依舊容易短時(shí)反彈,但月內(nèi)總體上缺乏大漲大跌基礎(chǔ),價(jià)格在21-22元/公斤之間震蕩。”百川盈孚指出。

這對(duì)于養(yǎng)殖企業(yè)來說,已經(jīng)是一個(gè)很不錯(cuò)的局面。只要能夠維持在上述價(jià)格區(qū)間,牧原股份三季度的盈利便足以對(duì)沖掉上半年的虧損。

今年6月以來,受到美元加息、大宗商品價(jià)格系統(tǒng)性下跌影響,玉米和豆粕價(jià)格出現(xiàn)明顯回落,其中玉米期貨價(jià)格回落約300元至2700元/噸附近。

而按照牧原股份的測(cè)算,此前飼料價(jià)格的上漲,對(duì)其單位養(yǎng)殖成本的影響約為 1.5元-1.8元/kg。如果后續(xù)玉米、豆粕價(jià)格能夠持續(xù)回落,上述成本抬升部分也有望轉(zhuǎn)化為利潤(rùn)。

“綜合考慮原材料價(jià)格快速上漲等外部因素影響,2022 年公司成本目標(biāo)為階段性實(shí)現(xiàn) 14.5元/kg-15元/kg的養(yǎng)殖完全成本。”牧原股份接受調(diào)研時(shí)指出。

至于上述目標(biāo)能否實(shí)現(xiàn),仍然需要進(jìn)一步觀察原料端的價(jià)格走勢(shì)。