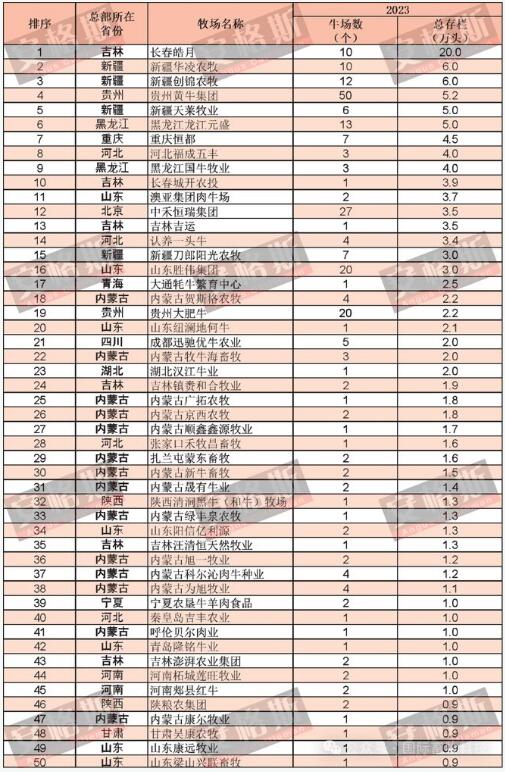

《安格斯》雜志經過大量調研整理而出“全國肉牛養殖集團TOP50”榜單,從這份榜單看出,肉牛養殖集團TOP50排名發生了顯著變化。近幾年來,中國肉牛行業在低谷中前行,大浪淘沙之下,榜單猶如一面鏡子,映照出中國肉牛養殖業的現狀與未來發展趨勢。

在規模化起步階段的肉牛養殖領域,尚未出現能影響行業的巨頭,但各集團的發展動態卻揭示了諸多關鍵信息。

TOP50肉牛集團存欄132.2萬頭,涵蓋全國16個省區。集團平均規模為2.64萬頭,單體牧場平均規模近5200頭;西門塔爾仍是最主要品種;內蒙古上榜14個、山東7個、吉林6個、新疆4個,河北4個。

存欄規模與占比

TOP50肉牛集團存欄超過130萬頭,達到132.2萬頭,涵蓋全國16個省區。集團平均規模為2.64萬頭,單體牧場平均規模近5200頭。

而國家統計局公布的2023年底牛的期末存欄是10588.5萬頭,TOP50集團存欄占比僅為1.3%。

這一數據表明,相對于奶牛養殖業,肉牛養殖確實還處于規模化的起步階段,行業整合與發展空間巨大。

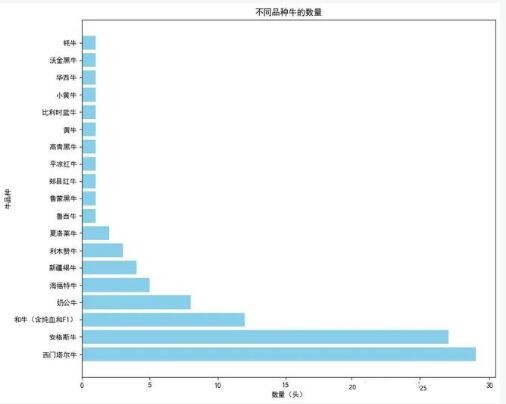

品種分布特點

西門塔爾仍是最主要品種!有29個養殖集團將其作為主要飼養品種。安格斯、和牛、海福特等品種也呈現出蓬勃發展勢頭。

其中,有安格斯的養殖集團有27個,有和牛(包括純血、F1)的養殖集團有12個,有海福特的養殖集團中有5個。

地方品種則基本以農戶小規模散養為主,新疆褐牛作為主要品種之一的養殖集團有4個,其他多數地方品種分別僅有1個牧業集團。

三北地區優勢明顯!

TOP50肉牛集團集中在三北地區(華北、西北和東北),其中華北地區有19個集團,西北地區9個,東北地區8個。

三北地區擁有豐富的土地資源和飼料飼草資源,適合大規模機械化作業,這使得頭部養殖集團在此集中成為必然。

同時,許多南方的養殖集團也選擇在北方養牛,進一步凸顯了三北地區在肉牛養殖領域的優勢。

傳統養殖大省表現突出

TOP50肉牛集團集中在傳統養殖大省,尤其北方大省。內蒙古上榜14個、山東7個、吉林6個、新疆4個,河北4個。

在2023年國家統計局數據中,內蒙古總存欄947.7萬頭,位居第1;新疆總存欄815.6萬頭,位居第4;吉林總存欄427.4萬頭,位居第10。

相比之下,總存欄量第二位的云南省卻無企業上榜,這反映出傳統養殖大省在肉牛養殖產業的深厚基礎和強大實力。

西南地區發展受限

西南地區雖然是全國牛養殖存欄量最大的區域,但進入Top50牧業集團的數量不多,僅4個,且平均規模小,只有1700頭,遠低于Top50平均的5200頭。

這主要是由于西南地區土地資源短缺、地塊小,無法大規模機械化作業,同時飼料飼草資源也短缺,大規模飼養受到限制。

奶公犢集團上榜情況

今年上榜的8個飼養奶公牛的養殖集團分別是澳亞集團肉牛場、認養一頭牛、寧夏農墾牛羊肉食品、內蒙古為旭牧業、唿倫貝爾肉業、內蒙古康爾牧業、山東康遠牧業、內蒙古晟有牛業。

從地域分布來看,內蒙4個,山東2個,河北1個,寧夏1個,受奶牛養殖的影響很明顯,分別隸屬于澳亞集團、認養一頭牛、寧夏農墾集團以及傳統的奶牛集中養殖區內蒙古等省區。

乳肉雜交市場認可度高

奶公犢發展出現新趨勢,目前奶牛場飼養的奶公犢已經不是傳統意義上的荷斯坦公犢牛,而是使用西門塔爾、安格斯、比利時藍等肉牛凍精配荷斯坦母牛,生出的雜交公犢牛或母牛,市場價格遠遠高于荷斯坦公犢牛。

這一趨勢表明,奶牛肉牛融合發展已成為新的行業趨勢,為肉牛養殖業帶來了新的機遇和挑戰。