數據來源:中國養豬網、和合期貨

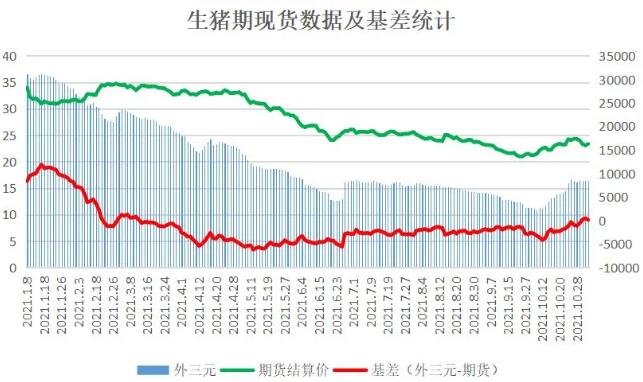

進入11月,生豬基差呈現迅速收斂趨勢并開始轉正,這種變化是否意味著豬周期“拐點”已至,豬價已經脫離下跌周期,開始走上行通道?

經詳細調研,我們認為上述問題可從以下幾個方面探討。

第一,國慶假期后,生豬現貨的快速反彈,主要基于以下幾點原因:

1、養殖端去肥力度較大,大肥豬存欄在之前的下跌行情中已經消耗殆盡,供給減少,客觀上抬高了標豬行情。

2、北方地區雨雪天氣擾動頻繁,一定程度上造成生豬收售困難,屠企不得不提價收豬。

3、傳統長假銷售旺季的到來,疊加今年“菜比肉貴”,低價肉刺激居民將灌腸臘肉等消費提前,豬肉消費的方向轉變明顯,需求較旺。

4、養殖端深度虧損,壓欄控量措施導致豬價越漲越惜售,形成豬價上漲的閉環。

5、屠企樂見豬價上漲以便乘機降低凍肉庫存。

6、政府呵護產業良性發展,制定收儲政策,開展反周期調控,鼓勵居民消費,提振市場信心并引導企穩預期。

第二,除了客觀因素帶來的價格變化,我們還需要分析產業基本面是否發生根本性改變。目前,從數據層面看,我國豬肉供給仍呈現相對過剩狀態。

據國家統計局數據,今年前三季度全國豬肉產量分別同比增長31.9%、40.2%和43.1%,預計全年豬肉產量在5400萬噸以上;豬肉進口方面,四季度預計月進口量維持在20萬噸上下,全年豬肉進口或在370萬噸左右;截至三季度末,全國生豬存欄43764萬頭,同比增長18.2%,其中,能繁母豬存欄4459萬頭,同比增長16.7%,比正常年份保有量多大約6%;1月至10月全國定點屠宰企業屠宰量累計達2.09億頭,同比增長66.4%,僅10月份就屠宰了3023萬頭,同比增長111%;凍肉庫存方面,卓創資訊數據統計顯示,8月重點屠宰企業平均凍品庫容比31.85%,環比上漲1.17%,較去年同期增加22.89%。凍品庫存壓力仍是壓在四季度豬價上的一座大山。

調研中有產業人士透露,目前國內凍品庫存在150—170萬噸,絕對數值雖較年初有明顯下降,但存量并未全部進入終端消費,部分還處于渠道流轉環節。另據農業農村部,全國規模豬場每月新生仔豬數量都在3000萬頭以上,并呈現持續增長勢態,而8月至9月,全國能繁母豬存欄量接近正常保有量的110%。

我們認為數據呈現出供應相對過剩的局面大概率會延續到明年一季度,即便是在傳統春節假期后,仍將持續一段時間。因此,后期如不實質性調減產能,豬價低迷態勢難以扭轉。

第三,觀察歷史上豬周期運行規律可以發現,每一輪豬周期都長達數年,此時談豬價進入上升周期還為時尚早。

綜上所述,我們預計短期內生豬期現價格或將陷入長短周期不匹配所導致的走勢“背離”狀態,即現貨受政策提振、雨雪天氣擾動和消費回暖等短時因素影響,偏強運行,而期貨基于遠期產能供大于求的邏輯,偏弱運行。